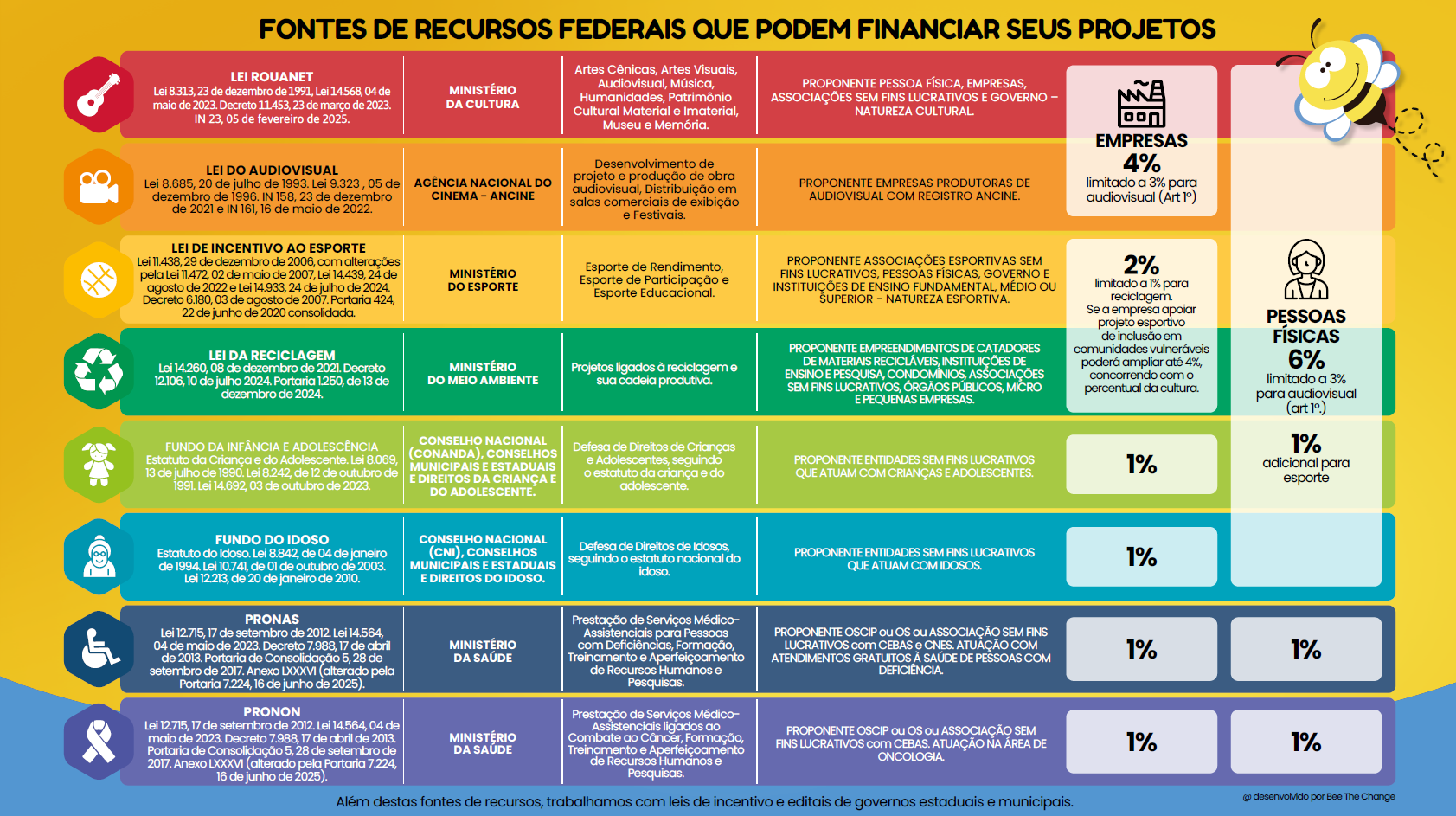

Lei Federal de Incentivo ao Esporte: Como Funciona

A Lei Federal de Incentivo ao Esporte, sancionada em 2006, representa um marco significativo para o desenvolvimento esportivo no Brasil. Esta legislação permite que empresas e pessoas físicas invistam parte do que pagariam de Imposto de Renda em projetos esportivos aprovados pelo Ministério do Esporte.

O objetivo principal da lei é fomentar a prática esportiva em diversas categorias, desde a formação de base até o alto rendimento

As informações a seguir foram preparadas com os principais materiais disponíveis.

Através desta lei, é possível apoiar modalidades esportivas que muitas vezes não recebem a devida atenção e recursos, contribuindo para a diversidade e a inclusão no cenário esportivo nacional. Além disso, a legislação também abrange projetos que visam a promoção da saúde, da educação e da inclusão social por meio do esporte.

O mecanismo de incentivo funciona da seguinte maneira: as empresas podem destinar até 2% do seu imposto de renda devido e as pessoas físicas até 7% do IR devido.

Em resumo, a Lei de Incentivo ao Esporte é uma ferramenta poderosa que beneficia atletas, entidades esportivas e a sociedade como um todo, promovendo a cultura esportiva, descobrindo talentos e incentivando a prática esportiva como um pilar fundamental para o desenvolvimento humano e social.

Aspectos Básicos sobre Empresas Patrocinadoras

As empresas patrocinadoras desempenham um papel crucial no apoio a projetos culturais e esportivos, beneficiando-se de incentivos fiscais específicos. Aqui estão os principais pontos a serem considerados:

1 - Legislação de Incentivo

A Legislação que rege o Incentivo Fiscal ao Esporte, atualmente, é a Lei nº 11.438,de 29 de dezembro de 2006, o Decreto nº 6.180, de 03 de agosto de 2007, a Portaria nº 424 de 22 de junho de 2020.

2 - ELEGIBILIDADE

Apenas empresas que apurem o Imposto de Renda pelo modelo do Lucro Real estão qualificadas para patrocinar sob este regime.

3 - Regime de Apuração

O Imposto de Renda pode ser apurado de forma trimestral ou anual.

4 - Teto de Dedução

As empresas podem deduzir até 2% do valor devido no período (trimestral ou anual) do Imposto de Renda. Esse cálculo é feito sobre a Alíquota Base de 15% do Imposto de Renda, sem considerar o adicional de 10%, conforme estabelecido pela Lei 9.249 de 26/12/1995.

5 - Dedutibilidade

Há uma dedutibilidade de 100%. Isso significa que, até o teto de 2%, a empresa pode deduzir do IR tudo que investir em patrocínios.

6 - Ano Fiscal

As empresas só podem deduzir os recursos aportados no ano fiscal vigente. Por exemplo, investimentos feitos em 2023 só serão deduzidos do Imposto de Renda Ano Base 2023, que será declarado em 2024. Não é permitido retroagir.

7 - Aprovação de Projetos

O patrocínio só é válido para projetos que tenham sido previamente aprovados pelo Ministério do Esporte e publicados no Diário Oficial da União.

8 - Depósito de Aporte

A empresa deve fazer o aporte em uma conta corrente específica, aberta no Banco do Brasil, destinada ao projeto. Esta conta pertence à entidade proponente do projeto, conforme publicação no Diário Oficial da União.

9 - Recibo de Patrocínio

No ato do depósito, a empresa patrocinadora deve arquivar o “Recibo de Patrocínio”. Este é o documento essencial para permitir a dedução fiscal. Ele será emitido pela entidade proponente, contendo os dados da empresa patrocinadora.

10 - Documentação Adicional

Além do “Recibo de Patrocínio”, a empresa deve manter em arquivo o comprovante de depósito realizado na conta corrente do projeto.

Estes são os aspectos fundamentais que as empresas patrocinadoras devem considerar ao apoiar projetos sob a Lei Federal de Incentivo ao Esporte.

SOBRE O IEE

O Instituto Esporte e Educação – IEE – é uma Organização da Sociedade Civil criada em 2001. Sua missão é potencializar o desenvolvimento integral do ser humano, ampliando o acesso qualificado à prática de educação física e esporte, por meio de métodos educacionais e de políticas públicas em diferentes territórios.

Seus principais projetos são voltados para o atendimento de crianças e adolescentes em regiões com alta vulnerabilidade social e a capacitação de profissionais em esporte educacional e gestão social.

O IEE concretiza sua missão por meio de parceiros que, assim como nós, acreditam que a educação é o principal instrumento para a transformação social e que, combinado com o esporte, torna-se uma potência ainda mais significativa para crianças, adolescentes, escolas e municípios.

ASPECTOS IMPORTANTES

POR QUE ESCOLHER UMA INSTITUIÇÃO SÉRIA E TRANSPARENTE, COM HISTÓRICO COMPROVADO NO SETOR SOCIAL?

Credibilidade e Confiança: Instituições que têm um histórico positivo e comprovado são mais confiáveis. Isso assegura aos doadores, parceiros e beneficiários que a instituição tem um compromisso genuíno com sua causa e não está apenas buscando benefícios financeiros ou de imagem.

Uso Eficiente dos Recursos: Uma instituição transparente e bem estabelecida geralmente administra seus recursos de maneira eficiente. Isso significa que os recursos recebidos serão direcionados para os beneficiários do projeto ou para a causa em si.

Responsabilidade e Prestação de Contas: Instituições sérias são consistentemente responsáveis perante seus stakeholders. Elas fornecem relatórios claros e transparentes sobre suas atividades, finanças e impacto, garantindo que os fundos e recursos sejam usados conforme prometido.

Sustentabilidade e Longevidade: Instituições com um histórico comprovado geralmente têm uma base mais sólida para garantir sua sustentabilidade a longo prazo. Isso significa que elas têm mais chances de continuar fazendo o bem ao longo do tempo e de honrar quaisquer compromissos ou parcerias de longo prazo.

Engajamento e Mobilização: Instituições sérias e respeitadas tendem a ser mais eficazes na mobilização de voluntários, parceiros e doadores. As pessoas são mais propensas a se engajar e apoiar organizações nas quais confiam.

Conexões e Parcerias: Instituições bem estabelecidas geralmente possuem redes amplas e parcerias com outras organizações, governos e setor privado. Isso pode ampliar o alcance e a eficácia de suas iniciativas.

Aprendizado e Adaptação: Uma instituição com experiência no setor social terá passado por muitos ciclos de aprendizado e adaptação, tornando-a mais preparada para enfrentar desafios e aproveitar oportunidades.

Em resumo, ao escolher uma instituição séria e transparente com um histórico comprovado no setor social, indivíduos e empresas estão não apenas protegendo seus investimentos e reputações, mas também garantindo que seu esforço e recursos gerem o máximo impacto positivo possível na sociedade.

PERGUNTAS FREQUENTES

Pessoas físicas podem destinar até 7% do seu Imposto de Renda devido, enquanto empresas tributadas pelo lucro real podem destinar até 2% do IR devido.

Os projetos que se qualificam sob a LFIE são previamente aprovados e listados pelo Ministério do Esporte. As empresas e pessoas físicas interessadas podem consultar a lista e escolher o projeto que melhor atenda seus objetivos de investimento social ou de afinidade com determinada modalidade esportiva.

O investidor tem a oportunidade de associar sua marca ou nome a iniciativas que geram impacto social, desenvolvimento esportivo e, frequentemente, visibilidade midiática.

Todos os projetos aprovados sob a LFIE são submetidos a rigorosos critérios de prestação de contas, garantindo que os recursos sejam aplicados conforme previsto e aprovado.

Sim. Muitas empresas utilizam a LFIE como parte de suas estratégias de RSC, fomentando o esporte enquanto promovem sua marca e seus valores corporativos.

Sim. O investidor pode escolher projetos de acordo com sua preferência geográfica ou por modalidade esportiva, permitindo um alinhamento com seus interesses ou estratégias de negócio.

A Lei abrange desde projetos de formação esportiva, esporte educacional, esporte de participação até o esporte de alto rendimento.

A organização interessada deve elaborar um projeto de acordo com os critérios estabelecidos pelo Ministério do Esporte e submetê-lo à análise e aprovação. Uma vez aprovado, o projeto fica disponível para captação de recursos.

Sim. Associar a marca da empresa a projetos esportivos pode trazer visibilidade, reforçar valores corporativos e estreitar laços com a comunidade ou público-alvo.

As empresas podem receber contrapartidas de marketing, como a exposição da marca em eventos, uniformes, materiais promocionais, entre outros, dependendo do projeto apoiado.

Sim. Uma empresa pode distribuir seu investimento entre diversos projetos, desde que respeite o limite de 2% do Imposto de Renda devido.

Não há restrições por setor, mas a empresa deve ser tributada com base no lucro real para se qualificar.

Não há restrições por setor, mas a empresa deve ser tributada com base no lucro real para se qualificar.

Empresas optantes pelo Simples Nacional não podem se beneficiar da LFIE, pois o benefício é destinado apenas para empresas tributadas com base no lucro real.

Não. A LFIE abrange uma variedade de modalidades esportivas, incluindo esportes tradicionais, não-olímpicos e atividades de inclusão através do esporte.

Sim. Muitos projetos sob a LFIE têm foco na formação e desenvolvimento de jovens atletas, visando tanto a inclusão social quanto o alcance de alto rendimento.

Para que uma empresa possa patrocinar um projeto, é necessário que o projeto tenha sido previamente aprovado pelo Ministério do Esporte e publicado no Diário Oficial da União. Além disso, a empresa deve seguir os seguintes passos:

Fazer um aporte em uma conta corrente aberta no Banco do Brasil especificamente para o projeto, cuja titularidade é da entidade proponente do projeto (a conta corrente deve constar na publicação no Diário Oficial da União).

No momento do depósito, a empresa patrocinadora deve arquivar o “Recibo de Patrocínio”, que é o documento necessário para permitir a dedução fiscal.

O “Recibo de Patrocínio” será emitido pela entidade proponente do projeto e conterá os dados da empresa patrocinadora.

Além do “Recibo de Patrocínio”, a empresa deve manter em arquivo o comprovante de depósito realizado na conta corrente aberta para o projeto.

Sim. É possível financiar projetos que promovam práticas esportivas entre os colaboradores da empresa, desde que o projeto esteja alinhado com os critérios da LFIE e seja aprovado pelo Ministério do Esporte.

Sim. Além das contrapartidas de marketing, muitos projetos e eventos realizam cerimônias ou divulgações que reconhecem e agradecem os financiadores.

Para que uma empresa possa patrocinar um projeto, é necessário que o projeto tenha sido previamente aprovado pelo Ministério do Esporte e publicado no Diário Oficial da União. Além disso, a empresa deve seguir os seguintes passos:

Fazer um aporte em uma conta corrente aberta no Banco do Brasil especificamente para o projeto, cuja titularidade é da entidade proponente do projeto (a conta corrente deve constar na publicação no Diário Oficial da União).

No momento do depósito, a empresa patrocinadora deve arquivar o “Recibo de Mecenato”, que é o documento necessário para permitir a dedução fiscal.

O “Recibo de Mecenato” será emitido pela entidade proponente do projeto e conterá os dados da empresa patrocinadora.

Além do “Recibo de Mecenato”, a empresa deve manter em arquivo o comprovante de depósito realizado na conta corrente aberta para o projeto.